2017年中国速冻行业发展状况分析

2019-05-21 阅读(人)

速冻行业仍处于最好的时代:

目前处于行业增长最好的时期 :国内速冻行业发展经历三大阶段,目前处于冷链技术 完善及下游需求扩容的高速发展期。

冷链水平相对较弱的发展初期(20 世纪 70 年代-1997 年):速冻食品行业于20 世纪 70 年代起步,至 90 年代初冷链技术相对成熟,但下沉空间仍较有限,该阶段行业发展速度较慢,1997 年速冻行业销售额仅 20 亿。

行业提速、龙头渐显的发展中期(1997 年-2005 年):该阶段行业容量 CAGR达到 17.67%。行业开始形成高市占的品牌企业,2005 年行业销售额为 74 亿。

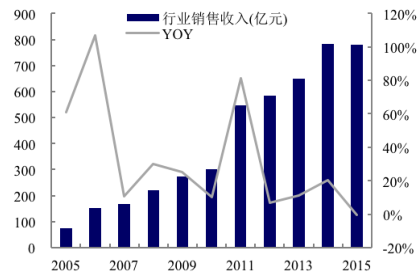

冷链技术推进渠道下沉的高速发展期(2005 年至今):行业高速发展,2005-2015 年 CAGR 达到 26.6%。该阶段内上市公司不断涌现,充分享受行业红利,预计到 2020 年国内速冻行业规模有望破千亿。

2005- -5 2015 速冻食品行业 R CAGR 达到 26.62% %

数据来源:公开资料整理

速冻食品是年主营收入同比增速较快的子行业

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国速冻设备市场供需预测及发展趋势研究报告》

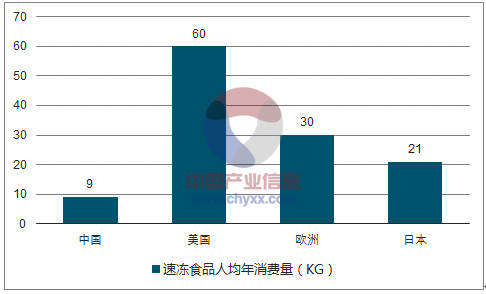

国内速冻人均消费较低, 餐饮市场及冷链技术将助力行业扩容。在发达国家,速冻食品已成为食品产业的重要组成,以美国为例,速冻食品每年的人均消费量达到 60kg。由于我国速冻食品起步较晚,虽然近年来发展迅速,但目前人均消费量不足 10kg,相当于日本在 70-80 年代的水平,且远低于欧美国家目前的消费水平。我们判断未来速冻行业的扩容动力将主要来自快速休闲餐饮市场增幅带来的速冻半成品需求抬升,以及冷链物流的进一步完善带来的渠道下沉。

国内速冻食品的人均消费量存提升空间

数据来源:公开资料,智研咨询整理

快餐及休闲餐饮市场扩容,为速冻半成品市场孕育商机。国人外出就餐的比例持续抬升, 预测数据显示,到 2018 年国人外出就餐的比重将超 26%。同时,从餐饮的细分领域来看,具备更高就餐效率,且性价比较优的快餐及休闲餐饮扩容显著,2018 年的合计占比有望达到 39%。快餐及休闲餐饮多为连锁企业,餐品具标准化特性,多基于中央厨房的半成品进行再加工,这为速冻食品生产企业带来可观市场空间。

国内外出就餐比重逐年抬升

数据来源:公开资料整理

快速休闲餐饮显著扩容

数据来源:公开资料整理

冷链物流逐步完备,助力速冻产品渠道下沉。目前国内冷链物流水平仍有完善空间,冷库容量截至 2012 年达到 10,500 万立方米,排名位于全球第三;冷库人均拥有量则相对落后于主要发达国家,即便是北京及上海这类一线城市的人均冷库拥有量仍略低于韩国,且较日美德存一定差距。我们认为国内冷链物流处于逐步完善的阶段,人均冷库量对标发达国家的提升空间亦可视为未来速冻产品渠道进一步下沉的空间。

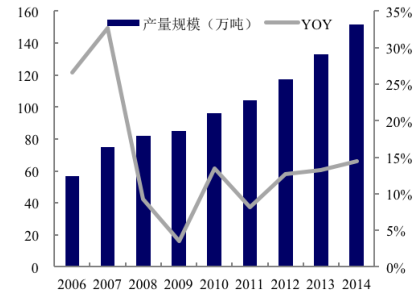

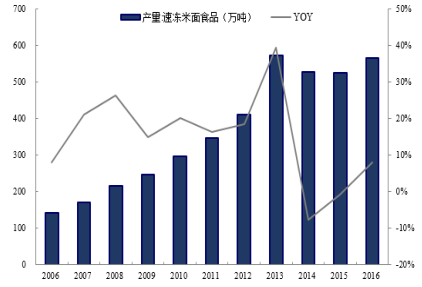

速冻两大子行业成熟度不一,速冻火锅料仍待扩容。速冻面米制品行业发展相对成熟,品种丰富度逐步提高,国内速冻面米制品的产量于 2016 年近 600 万吨,且形成多个知名品牌。国内火锅料制品行业早期发展主要以台资为主,消费区域相对局限,2005 年以来该品类开始逐步得到全国消费者认可,2014 年产量达到 160万吨,但行业规模相对较小,未来有望快速扩容。

2014 国内速冻鱼糜产量近160万吨

数据来源:公开资料整理

2016 年我国速冻面米制品产量近600 万吨

数据来源:公开资料整理

速冻火锅料行业处于洗牌整合期。速冻面米行业发展相对成熟,行业集中度较高,以龙头三全食品为例,收购了龙凤食品之后,2015 年市场占有率近 30%,湾仔码头市场份额仅次于三全,为 20%+,思念市场份额近 20%,三大龙头市占约为 70%。火锅料制品行业从 2005 年开始进入高速发展期,目前市场份额仍较分散。安井作为国内火锅料制品龙头企业,以 2014 年火锅料制品销售收入 22.2 亿,国内火锅料制品行业规模 395 亿测算,安井食品在国内火锅料制品行业的市场占有率仅为5.6%。速冻食品细分市场行业集中度差异较大,火锅料制品行业有待整合。

本文来源互联网,如有侵权,请联系删除